Einmal in die Zukunft und zurück: Die Customer Journey im Digital Banking

Bevor wir in die Customer Journey im Digital Banking eintauchen, machen wir einen Sprung ins Jahr 2060. Marc, 35, lebt in einem abgelegenen Dorf in Graubünden und arbeitet als freiberuflicher Drohnen-Forstwirt – ein Beruf, den es vor 35 Jahren noch nicht gab. Fonds-Sparpläne hingegen schon.

Als Marc einen neuen Sparplan eröffnen will, genügt ein Sprachbefehl an seine Banking-App, die mit seiner AR-Brille verbunden ist. Eine KI erkennt ihn per biometrischer Authentifizierung, analysiert seine Finanzen und schlägt ihm passende Fondsoptionen vor. Der Abschluss? In Sekunden digital erledigt. Seine Investition wird laufend automatisch optimiert, Renditen maximiert, und er erhält automatisiert personalisierte Markt-Updates.

Sollte er aber in Zukunft doch das Bedürfnis nach einem persönlichen Gespräch haben, kann er jederzeit eine phygitale (physisch-digitale) Filiale aufsuchen, in der Bankberater mit digitalen Assistenten zusammenarbeiten.

Wie realistisch ist dieses fiktive Zukunftsszenario wirklich? Und was bedeutet es für das Digital Banking von heute?

Zurück in die Vergangenheit: Digital Banking heute

Schon heute verändern digitale Technologien die Interaktion zwischen Banken und ihren Kunden grundlegend. Während Neobanken und digitale Finanzdienstleister auf eine komplett automatisierte, mobile Customer Journey setzen, spielen gerade in der Schweiz kleinere Regionalbanken weiterhin eine wichtige und unvergessene Rolle. Hier kennen die Berater ihre Kunden oft persönlich – und die Kunden schätzen diesen persönlichen, traditionellen Kontakt. Wird sich das in Zukunft ändern?

Wie entwickelt sich KI im Digital Banking?

Marc hat noch Fragen. Mit einem Sprachbefehl startet er eine Video-Beratung mit einem KI-Bankberater. Innerhalb weniger Minuten beantwortet diese künstliche – aber unfassbar menschenähnliche – Intelligenz seine Fragen, zeigt ihm Prognosen und Steueroptimierungsmöglichkeiten auf. Die KI hat sogar ein Gesicht und eine einzigartige Mimik, die bei Marc unbewusst Vertrautheitsgefühle weckt. Der persönliche menschliche Kontakt? Für Marc nicht relevant. Mit ChatGPT ist er auf die Welt gekommen. Und dass die KI mehr weiss als jeder Mensch, dieses Wissen wurde ihm in die Wiege gelegt.

Der Sprung zwischen analog und digital im Digital Banking

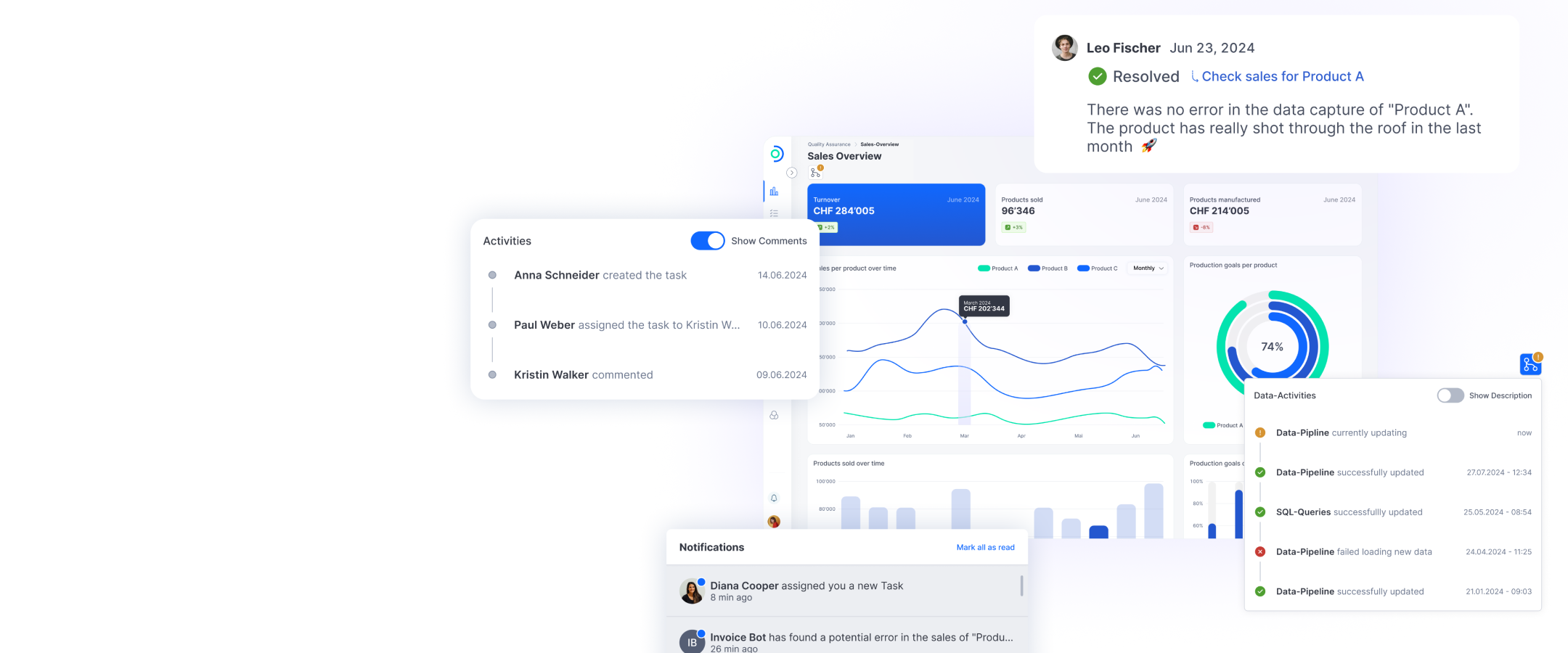

So fantasievoll dieses Zukunftsszenario auch ist: Ganz abwegig ist es mittlerweile nicht mehr. Bereits heute dominiert Mobile Banking als wichtigster Kanal für Finanzgeschäfte – von Überweisungen über Anlageentscheidungen bis hin zu digitalen Vertragsabschlüssen. Doch mobiles Banking ist nur ein Baustein einer umfassenden Omnichannel-Strategie, die Kunden ermöglicht, jederzeit zwischen verschiedenen Kanälen zu wechseln, ohne dass Informationen verloren gehen. Dazu gehören intelligente Chatbots und KI-gestützte Assistenten, die bereits heute einen Grossteil der Kundenanfragen übernehmen.

Der Trend zeigt weiterhin Richtung verzahnte digitale Infrastruktur, die sich an den Bedürfnissen der Kunden orientiert. Und Kunden erwarten schnelle, automatisierte Lösungen für einfache Anliegen. Doch wenn es um komplexe Entscheidungen geht, bleibt – Stand heute – der persönliche Kontakt entscheidend.

Automatisierte Entscheidungsprozesse und ihre Rolle in der Customer Journey

Automatisierte Systeme übernehmen bereits heute eine zentrale Rolle in der Customer Journey vieler Banken. KI-gestützte Algorithmen treffen Kredit- und Anlageentscheidungen in Sekunden, analysieren Bonitätsdaten, prüfen Finanzhistorien und kalkulieren Risiken mit einer Präzision, die für menschliche Berater kaum erreichbar wäre. Während Marcs KI-Berater in der Zukunft vollkommen autonom agiert, basiert die heutige Realität noch auf einer Kombination aus menschlichem Urteilsvermögen und algorithmischer Unterstützung.

Datenschutz – Retter der Menschlichkeit im Digital Banking?

Doch wo Licht ist, gibt es auch Schatten. Datenschutz, Fairness und Transparenz sind die Stolpersteine der digitalen Revolution im Banking. Während automatisierte Prozesse Finanzgeschäfte schneller und effizienter machen, bleiben zwei zentrale Fragen bestehen: Wie sicher sind unsere Daten? Und wer trifft wirklich die Entscheidungen?

Nicht alles kann und sollte rein digital oder algorithmisch gesteuert werden. Kunden hinterfragen zunehmend, auf welcher Basis KI-gestützte Systeme ihre Finanzierungen, Kredite oder Anlagevorschläge berechnen. Ist ein Algorithmus wirklich objektiv? Oder verstärken datengetriebene Modelle unbewusst bestehende Vorurteile und Ungleichheiten? Diese Themen sind für Banken nicht nur eine technologische Herausforderung, sondern auch eine Frage des Kundenvertrauens und der regulatorischen Compliance.

Fazit: Zukunft der Customer Journey im Digital Banking

Ob Marc in seiner Zeit die Hürden des Datenschutzes überwinden und die digitale Effizienz mit menschlicher Empathie vollständig ablösen kann, bleibt offen. Aber aktuell zeigt der Zukunftstrend nach wie vor Richtung hybride Lösung: KI trifft die Vorauswahl, der Mensch trifft final die Entscheidung. Besonders bei komplexen Themen wie Hypotheken oder langfristigen Vermögensanlagen bleibt der persönliche Kontakt oft unverzichtbar und wertvoll. Die Zukunft des Digital Banking liegt daher vermutlich nicht in der kompletten Ablösung der menschlichen Beratung, sondern in einer intelligenten Symbiose aus Automatisierung und individueller Betreuung.